02

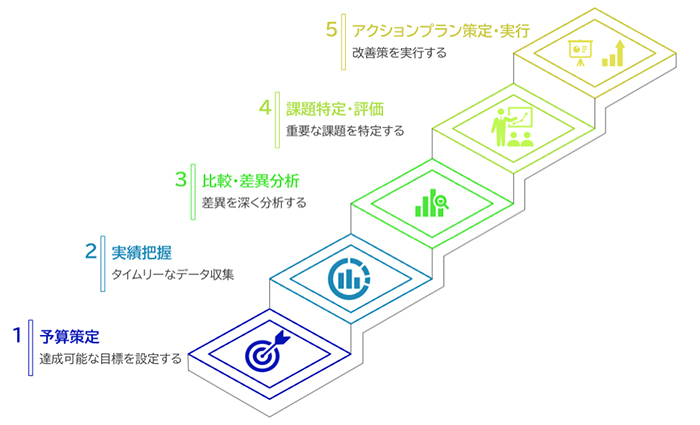

目標達成を加速する!成果につながる予実管理5ステップ

予算と実績を比較するだけでは、目標達成にはつながりません。形式的な予実管理を脱却し、成果を生むためには、体系的かつ実践的なプロセスが大切です。

本章では、予実管理を成功に導く5つのステップを紹介し、それぞれを効率的に進めるためのポイントと実践方法を解説します。

5ステップの全体像

ステップ1:【予算策定】根拠のある達成可能な目標設定

予実管理の基盤となる予算策定の質が、その後の差異分析や改善策の実効性を左右します。達成可能かつ挑戦的な目標にするために、次の5つの視点をおさえましょう。

過去実績の徹底分析

3年分の月次データを使い、季節変動や成長トレンドを把握し、前年比だけでなく商品・顧客・チャネル別の推移を分析することで、現実的な予測が可能になります。

内部・外部環境の考慮

自社の生産能力や営業力、市場動向、競合、法改正、経済情勢などを踏まえ、予算へ適切に反映します。社内外の変化へのスピーディな対応を意識しましょう。

現場との連携

トップダウンとボトムアップを組み合わせ、営業や現場の実態に即した目標設定を行うことで、実行力のある計画を立てられます。

目標とKPIの設計

売上や利益などの結果指標だけでなく新規獲得数、顧客単価向上率、商談件数、受注率などのKPIを設定し、細かく進捗管理をします。

アクションプランとの同期

営業施策や商品戦略、コスト管理など、目標を達成するための具体的な施策を合わせて設計することで、数字とアクションの乖離を防ぎます。

【予算策定時の考慮ポイント】

| 項目 |

具体例 |

ポイント |

| 過去実績分析 |

売上、利益、顧客単価、費用実績 |

季節性、トレンド、特異点の洗い出し |

| 外部環境分析 |

市場成長率、競合動向、法改正、経済状況 |

自社への影響度、機会と脅威の特定 |

| 内部環境分析 |

生産能力、人員構成、技術力、営業力 |

リソースの制約と強み、改善余地の把握 |

| 経営戦略 |

事業拡大、新製品投入、コスト削減 |

全社目標との連動、戦略的投資の予算化 |

| KPI連動 |

新規顧客獲得数、リピート率、成約率 |

行動指標の明確化 |

| アクションプラン |

営業・マーケティング施策、コスト削減策 |

具体的な行動計画を策定 |

ステップ2:【実績把握】スピードと正確性が命!タイムリーな実績収集体制の構築

予算達成に向けた進捗管理には、正確かつタイムリーな実績収集が不可欠です。データの遅れや誤りは、分析の質を低下させ、正しい経営判断が困難になります。次の4つのポイントをおさえましょう。

実績収集のルール化と責任の明確化

実績管理を安定化するため、集めるデータの種類や担当者、収集方法を明確にし、部門ごとに責任者を設定します。

システム連携による自動化

会計ソフト・販売管理システム・SFA(営業支援システム)・CRM(顧客管理システム)などと連携し、実績データを自動で収集・集計できる仕組みを構築します。手入力を極力減らし、作業時間の短縮とデータの正確性向上の両立を図ります。

正確性を担保するチェック体制

自動化しても、チェック体制は必須です。異常値の検出、元帳や請求書との照合などにより、データの信頼性を高め、後の分析精度の向上につなげます。

速報値と確定値の使い分け

月次の予実管理では、完璧な数値を待つのではなく、速報値を活用して前もって意思決定を行い、確定値で微調整することで、判断のスピードと精度のバランスを取ります。

ステップ3:【比較・差異分析】なぜ差が出たのかを表面的に終わらせない深掘り術

予実管理の本質は、数字の差を捉えるだけでなく、なぜその差が出たのかを掘り下げることにあります。原因を特定し、次のアクションへつなげることが重要です。

多角的な要因分解

売上差異を単価や数量、構成などの要因に分解し、さらに顧客商品、地域単位に細分化することで、どの要素が最も業績に影響しているかを明らかにします。

要因分析例

| 商品名 |

売上差異(合計) |

単価要因 |

数量要因 |

構成要因 |

その他要因 |

| 商品A |

▲50万円 |

+20万円 |

▲10万円 |

▲60万円 |

なし |

| 商品B |

+30万円 |

▲10万円 |

+5万円 |

+35万円 |

なし |

| 全体 |

▲20万円 |

+10万円 |

▲5万円 |

▲25万円 |

なし |

【各要因の解説】

単価要因:商品単価の上昇や下降による影響(例:値引き、値上げ)

数量要因:売れた個数の増減による影響(例:販売件数の減少)

構成要因:売れ筋商品の比率が変わったことによる影響(例:高単価商品の販売比率が減少)

その他要因:突発的・外的な要因による影響(例:災害、制度変更)

ポジティブ差異の分析重視

予算を上回る成果についても偶然なのか再現可能なのかを検証し、成功要因を特定しましょう。他の商品や地域に展開できれば、組織全体の業績向上につながります。

定量データと定性情報の組み合わせ

数値だけでなく、営業現場の声や顧客からのフィードバックや市場のトレンドを加味し、数字に現れない要因を補完して分析します。

外部要因と内部要因の切り分け

コントロールできる内部要因と市場環境の変化などの外部要因を分けて捉えましょう。内部要因には改善策や外部要因には適応策を講じる必要があります。

時系列での変化パターン把握

単月の結果にとらわれず、数ヶ月間単位で推移を観察して傾向を掴みます。一時的なぶれなのか、構造的な変化なのかを見極めることで、対策を講じましょう。

ステップ4:【課題特定・評価】分析結果から打つべき手を見極める

差異分析で原因が見えたら、次は課題を具体化し優先順位をつけて打つべき手を明確にしましょう。最も効果的な対策を選ぶための評価基準を整理します。

課題の具体化

売上の上下だけではなく、製品の新規顧客数の予算比30%減など、測定可能な数値で課題を特定することで、次に何をすべきかが見えてきます。

評価軸に基づいた優先順位づけ

特定した課題の重要度や緊急度、解決可能性を評価し、対応の優先順位を以下表のように決定します。

| 優先順位 |

課題例 |

重要度

(業績へのインパクト) |

緊急度 |

解決可能性

(自社対応力) |

対応の方向性 |

| 1 |

主要顧客の離脱 |

★★★ 大 |

高 |

○中 |

最優先で対応 |

| 2 |

新規リード獲得不足 |

★★☆ 中 |

中 |

◎高 |

早期に施策検討 |

| 3 |

特定部門の経費超過 |

★☆☆ 小 |

中 |

◎高 |

中長期で対応 |

【各指標の解説】

重要度:売上や顧客満足など業績へのインパクト

緊急度:対応の猶予があるかどうか

解決可能性:自社リソースで現実的に対応できるかどうか

根本原因の見極め

売上減少は単なる結果に過ぎず、背景となる商品力低下や営業力不足、市場変化への対応の遅れなどの根本原因を調べることが大切です。表面的な問題だけでなく、本質的な課題を抽出し適切な対策を講じましょう。

ステップ5:【アクションプラン策定・実行】やりっぱなしにしない改善活動への落とし込み

予実管理の目的は数字の確認ではなく、業績向上につながる施策を実行することです。特定した課題に対して、確実に対策の打てる改善策を立案し、実践できる施策にしなければ効果は得られません。

5W1Hで行動計画を具体化

誰が、何を、いつまでに、どのように行うのかを行動レベルまで落とし込むことが大切です。5W1Hの設定で責任範囲を定めることで実行力を高めます。

例えば、以下のような責任範囲を定めることで実行へ移します。6月10日までに、宣伝広告部が担当となり、化粧製品のターゲット層向けに、A/Bテストを実施したWeb広告を新たに5本出稿する…など。

進捗を見える化する仕組みと軌道修正

やりっぱなしを防ぐため、週次、月次でレビューを行い、柔軟にアクションプランを調整できる体制を整えます。

効果測定と評価

施策の効果を定量データで検証し、売上への影響や顧客満足度や業務効率の改善を評価します。

例えば、以下のように表現です。

・売上:前年比+10%増加

・商談成約率:25%から30%へ改善…など。

成功事例・失敗事例の共有

実行結果から得た知見を組織内で共有し、継続的な改善を促します。勉強会やナレッジ共有ツールの活用が有効です。

次期予算策定へのフィードバック

予実管理で得た気づきを次期の予算策定に活かしましょう。予算精度の向上やKPI設定の見直し、データ収集方法の改善などPDCAサイクルを回しながら、予実管理自体の品質を継続的に向上させることが可能です。