01

そもそも運転資金とは?会社の血液を正しく理解する

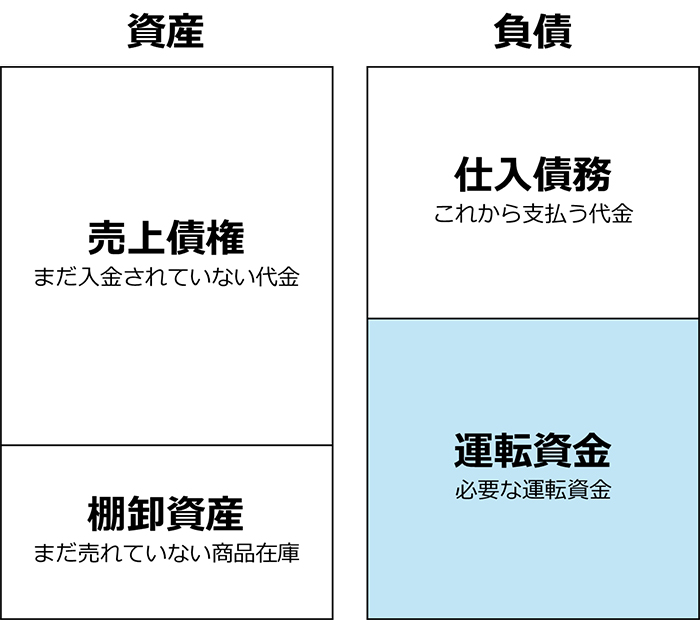

運転資金とは、会社が日々事業を維持するために必要なお金です。会社を運営するためには、商品・材料の仕入に加えて、オフィスや店舗の家賃、従業員への給与、水道光熱費などもかかります。こうした費用を賄うのが運転資金です。

運転資金の定義:事業を日々回していくために必要な「つなぎ資金」

運転資金は、事業を継続するための「つなぎ資金」と言い換えることもできます。

事業活動では、まずは仕入をしなければなりません。売上に先行して費用がかかる点がポイントです。仕入れた商品が販売されるまでは、お金になりません。商品を販売しても、入金はその場ではなく後日であることが一般的です。販売して数か月後の入金となる場合も少なくありません。

このように、仕入から売上の回収までには時間がかかります。しかし、その間にも会社は存続しなければなりません。

運転資金が必要になる具体的なタイミングと項目

運転資金で賄う費用には、次のものが挙げられます。

・製造・加工費用

・給与・人件費

・広告宣伝費

・家賃

・水道光熱費 など

利益を出すためには、まず支出が必要です。売掛金が多くあるといっても、入金のタイミングによっては、それを仕入の支払いに充てられない場合も多くあります。

運転資金の主な種類:平常時と増加時

運転資金は、次の3つに分類できます。

・増加運転資金

・季節運転資金

経常運転資金とは、常に必要な運転資金です。季節や業績を問わず必要な資金で、一般的に「運転資金」と呼ばれているものが該当します。

増加運転資金とは、売上の増加や事業の拡大に伴ってかかる運転資金です。商品を多く売るために仕入費用を増やす、製造にかかる外注費を増やす、という場合に必要な資金が該当します。

季節運転資金とは、毎年特定の時期に必要となる運転資金です。冷暖房器具や熱中症対策の作業着など、季節的な要因で必要となるものが該当します。

運転資金と設備資金の決定的な違い

会社の運営で必要な資金には、運転資金のほかに「設備資金」もあります。

運転資金は、日々の事業運営のために短期的に使う資金です。一方、設備資金は長期にわたって使うものを購入するための資金です。設備資金の具体的な使い道には次のものがあります。

・設備

・土地

・建物

・車両

・システム

・Webサイト など

金融機関による融資でも、運転資金と設備資金は別扱いです。設備資金を運転資金に流用してはなりません。