01

新リース会計基準の全体像と管理職が押さえるべき3つのポイント

新リース会計基準は、企業の資産・負債の見え方を大きく変える重要な会計ルールです。管理職としては、専門的な会計知識よりも自社の経営指標や意思決定にどのような影響があるかを理解することが最優先です。

まずは、「新リース会計基準の概要」や「経営への影響」、「適用時期の再確認と対応が遅れることのリスク」の3つに分けて解説します。

そもそも新リース会計基準とは?【1分でわかる概要と比較図】

新リース会計基準とは、2027年4月1日以降に適用が開始される、リース取引に関する新しい会計ルールです。

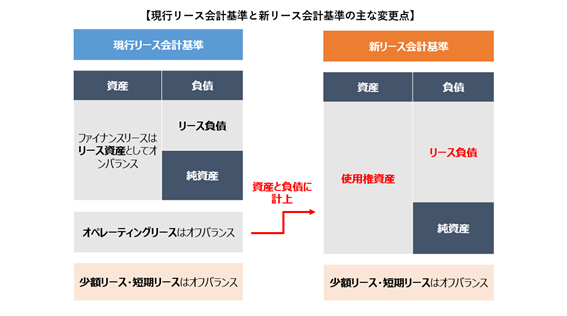

現行リース会計基準では、リース取引を以下の「ファイナンスリース」と「オペレーティングリース」の2種類に分けて処理していました。

| 区分 | 概要 | 会計処理 |

|---|---|---|

| ファイナンスリース | 解約できず、物件の取得価額や維持費(固定資産税・保険料など)を借り手が負担する取引 | 売買取引とみなし貸借対照表に計上(オンバランス) |

| オペレーティングリース | ファイナンスリースに該当しない一般的なリース取引 | 貸借対照表に計上しない(オフバランス) |

※オンバランス:リース資産やリース債務を貸借対照表(B/S)に計上する方法

※オフバランス:貸借対照表には計上せず、費用として処理する方法

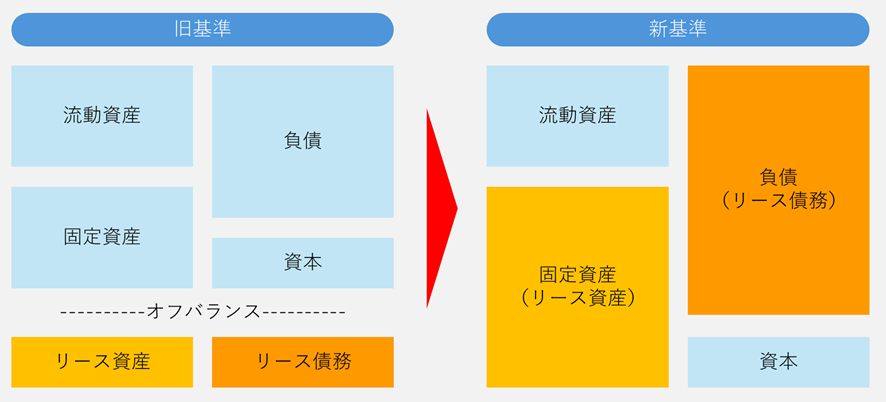

新リース会計基準では、「原則、すべてのリースを資産・負債として貸借対照表(B/S)に計上 する」ことが求められます。つまり、ファイナンスリースとオペレーティングリースの区分がなくなり、すべてのリース契約を資産・負債として認識する必要があります。

現行リース会計基準と新リース会計基準の違いは、以下の図解の通りです。

主な変更点は、新リース会計基準ではリース契約によって一定期間資産を利用する権利を「使用権資産」として計上し、その利用に伴い将来支払うリース料の現在価値を「リース負債」として貸借対照表に計上する点です。

尚、従来のリース会計基準では例外的にオフバランス処理が認められるケースがあり、新リース会計基準でも同様に適用されます。

| 区分 | 概要 | 新リース基準での扱い |

|---|---|---|

| 短期リース | リース期間が12カ月以内の契約 | オフバランス処理が可能。ただし、リース期間の算定方法が変わり、対象が減る可能性あり |

| 少額リース | 少額のリース資産やリース料が小さい契約 | 一定の金額基準(例:リース料300万円以下、または原資産価値5,000ドル以下)を満たす場合に限りオフバランス処理が可能 |

| 無形固定資産リース | ソフトウェアなどの無形資産に関するリース | 新基準の適用は任意(企業の判断による) |

企業は、リース契約の内容や金額を改めて見直し、どの取引が新基準の例外に該当するかを確認する必要があります。

リース会計基準が改正された背景には、投資家や金融機関に対する透明性向上があります。従来のオフバランス処理では、企業の実際の負債状況や資産利用状況が正確に反映されず、財務分析が難しいケースがありました。財務分析が難しい状況を是正し、企業間で財務情報の比較可能性を高めることが新基準の目的です。

管理職が本当に知るべき「経営へのインパクト」とは?

会計基準の変更は単なる帳簿上の手続きではなく、経営指標に直結します。そのため、バックオフィスの管理職には、経営層や金融機関、投資家に対して正確に説明するための知識が求められます。

特に理解しておくべき指標とそれぞれの概要、想定される影響は以下の通りです。

| 指標 | 概要 | 主な影響 |

|---|---|---|

| 自己資本比率 | 「自己資本 ÷ 総資産」で、企業の財務健全性を示す指標 | リース負債を資産・負債として計上するため、総資産が増加し比率が低下する傾向 |

| ROA(総資産利益率) | 「当期純利益 ÷ 総資産で、資産をどれだけ効率的に利益に変えているかを示す指標 | 総資産の増加により、利益が変わらなくてもROAが低下する可能性 |

| EBITDA | 利息・税金・減価償却前利益の総称。企業の純粋な収益力を示す国際指標 | リース料を利息と償却に分ける処理により、営業利益ベースでは増加する場合がある |

以下は、新リース会計基準が適用後のリース負債の計上による財務指標への影響を、簡易的にシミュレーションしたものです。

| 項目 | 現行リース会計基準 | 新リース会計基準適用後 | 変化の傾向 |

|---|---|---|---|

| 総資産 | 100億円 | 110億円(+リース資産10億円) | 増加 |

| 自己資本 | 50億円 | 50億円 | 変化なし |

| 自己資本比率 | 50% | 45.5% | 低下 |

| 当期純利益 | 5億円 | 5億円 | 変化なし |

| ROA | 5.0% | 4.5% | 低下 |

| EBITDA | 8億円 | 9億円(リース料の償却分が増加) | 増加 |

このように、新リース会計基準の導入によって財務指標の数値は変化しますが、重要なのは「見かけの変化」と「実質的な経営状態」を切り分けて説明できることです。

例えば、自己資本比率の低下については「リース資産とリース負債を新たに貸借対照表へ計上したことによるもので、実際の財務基盤に影響はありません」と説明できます。

また、EBITDAの上昇については「リース料の一部が減価償却費として処理されるようになった結果であり、キャッシュフロー自体に変化はありません」と伝えると、関係者にも納得してもらいやすいでしょう。

【いつから?】適用時期の再確認と対応が遅れることの致命的リスク

新リース会計基準は、2019年以降順次適用が始まっており、2027年(令和9年)4月1日からは強制適用となります。「まだ時間がある」と思って油断すると、思わぬ危険性に直面します。

例えば、決算作業の遅延や監査法人からの指摘が発生し、最悪の場合、監査意見に影響することもあります。さらに、直前にシステム導入やデータ整理を行うと高額なコストや業務負荷が発生し、経営に悪影響を与えかねません。

管理職は自社の適用スケジュールを正確に把握し、財務部門や情シス部門と連携して計画的に対応する必要があります。早期のリース契約整理やシステム選定、従業員への周知など、段階的な準備がリスク回避につながります。

適用遅延による財務報告の信頼性低下を防ぐためにも、管理職自らがリーダーシップを発揮して計画的に対応を進めることが何より大切です。