業務フローを作っただけで終わらせず、確実なコスト削減につなげるためには、管理職が戦略的にプロセスを設計し、部署全体を牽引する必要があります。ここでは、成果を金額で定量評価するための4つのステップを解説します。

Step1:「コスト削減」という共通目的を設定し、対象業務を絞り込む

まず、関係者全員で業務フローを見える化する目的をはっきりさせます。

「コスト削減を通じて利益向上に貢献するため」など共通目的を設定することで、プロジェクトの推進力を高めます。

次に、対象業務の戦略的な絞り込みです。優先順位を決め、費用対効果の高い業務から着手しましょう。

以下の観点で対象業務を評価・選定します。

| 評価項目 |

評価の観点 |

| 時間的負荷が高い業務 |

処理件数が多い、平均処理時間が長い |

| 品質に課題がある業務 |

エラー率が高い、手戻りが頻繁に発生する |

| 外部影響が大きい業務 |

関連部署や顧客からのクレームに繋がりやすい |

| 属人化リスクの高い業務 |

特定担当者に依存し、業務継続性に課題がある |

各候補業務の期待効果を試算し、最もコスト削減効果が期待できる業務から優先的に着手するよう合意形成しましょう。

Step2:「時間」と「コスト」まで可視化するフローを作成する

対象業務が決まったら、改善判断に必要な定量情報を含むフローを作成します。単に作業の流れを図にするだけではなく、かかる時間や費用の数値も盛り込むことで効果が見込めます。

担当者別に整理し、各タスクに以下の属性情報を付加します。

| 項目名 |

詳細 |

| 担当役割 |

「人事担当」「経理担当」など役割で表記 |

| 平均作業時間 |

1回のタスク処理にかかる時間 |

| 待ち時間 |

前工程からの待機時間、承認待ちなど |

| 使用ツール |

Excel、基幹システム、紙帳票など |

| 発生コスト |

人件費と経費(印刷・郵送・手数料など) |

| エラー率 |

やり直しや修正が発生する頻度 |

各タスクの属性情報のデータは、システムログからの自動抽出や1〜2週間のタイムスタディなどを用いて収集しましょう。粒度は1タスク5〜30分程度を目安とし、人件費は年間人件費を総労働時間で割った時間単価で考えます。

算出した時間単価により、「承認待ちが業務全体の30%を占める」「手作業での郵送コストが月10万円発生」といった具体的な課題が数値として浮かび上がり、次のステップでのボトルネック特定精度が飛躍的に向上します。

◆タスク一覧表(サンプル)

| No. |

業務内容 |

役割 |

平均作業時間 |

時間単価 |

タスクコスト |

使用ツール |

| 1 |

受注データ確認 |

営業事務 |

10分 |

2,500円 |

417円 |

販売管理システム |

| 2 |

請求書作成 |

営業事務 |

15分 |

2,500円 |

625円 |

Excel |

| 3 |

上長承認 |

営業部長 |

5分 |

4,000円 |

333円 |

紙、押印 |

| 4 |

印刷・封入・郵送 |

経理担当 |

10分 |

2,000円 |

333円 |

手作業 |

Step3:3つの視点(なくす・まとめる・変える)でボトルネックを特定する

時間とコストが可視化されたフローを基に、改善のフレームワークであるECRS(Eliminate, Combine, Rearrange, Simplify)の視点を活用してボトルネックを特定します。

なくす(Eliminate):本当に必要な作業か

・形骸化した承認プロセスや二重チェックはないか

・過去の慣習で続けている不要な報告書作成はないか

まとめる(Combine):重複や分散している作業を統合する

・複数部署で行っている同じようなデータ入力を一元化できないか

・複数システムへの入力をAPI連携で自動化できないか

・分散している承認プロセスを統合できないか

変える(Rearrange・Simplify):より効率的な方法に置き換える

・作業順序の変更で待ち時間を削減できないか

・手作業をRPAやマクロで自動化できないか

・紙帳票のワークフローをシステム化できないか

このような視点で、チーム全体でディスカッションを行い、具体的で実現可能な改善アイデアを出します。

システム化のハードルが高いと感じる場合は、「ノーコードで実現できるDX」の実践ノウハウも必見です。興味のある方は、経理をはじめとするバックオフィス業務を効率化し、コスト削減を加速させる手法を体系的にまとめていますので、ご覧ください。

➡財務・経理・購買部門でコスト削減、リスク軽減、生産性向上を実現!

Step4:改善計画を立て、効果を「金額」で測定する

改善アイデアを実行可能な改善案件として具体化し、管理します。

各案件には以下の6項目を設定し、スモールスタートで2週間〜1か月の短期検証から始めます。

①概要

②担当者

③期限

④必要投資

⑤効果試算

⑥リスク

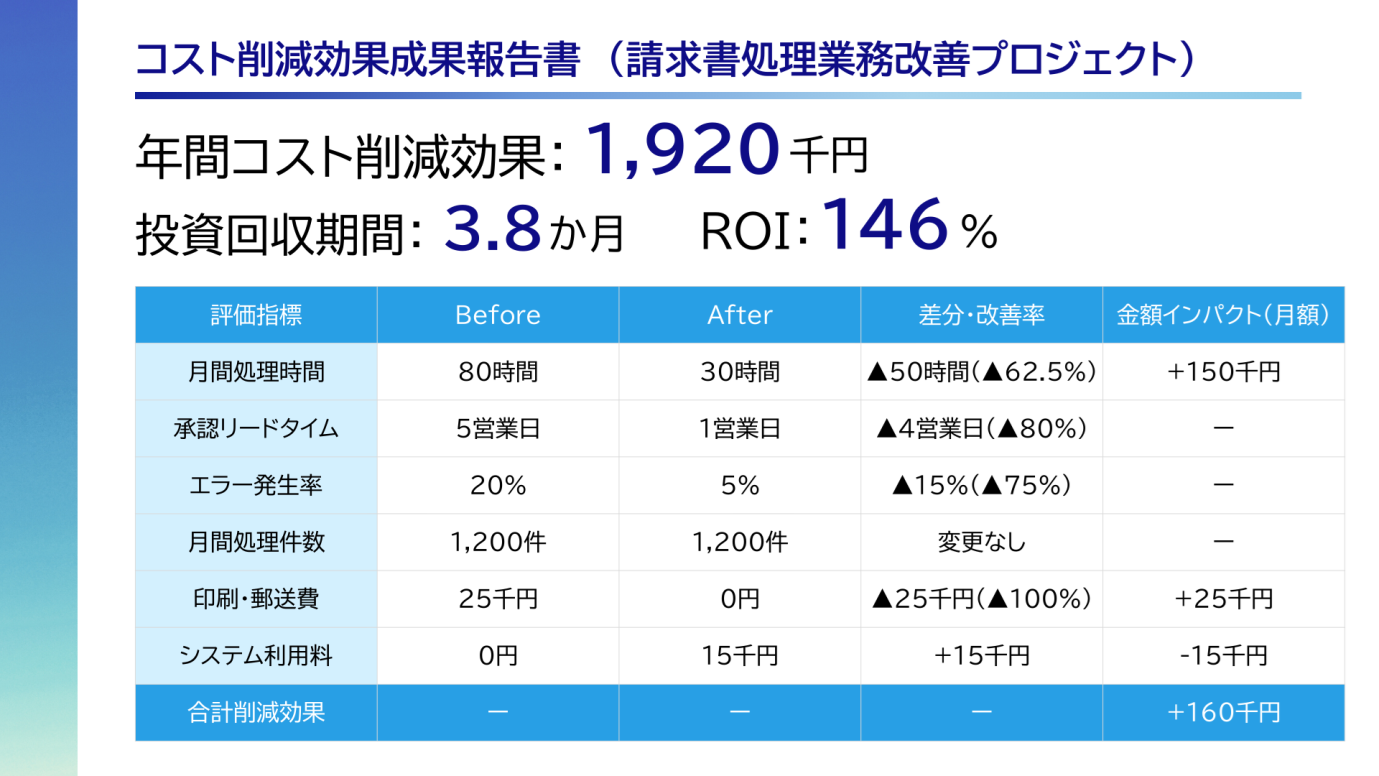

効果測定は必ずBefore/Afterの2つの視点で定量化し、以下のように金額換算します。

・人件費削減効果:削減工数(時間/月)×時間単価=月間削減額

・経費削減効果:印刷費・郵送費・システム利用料等の削減分

・投資対効果の評価指標:(年間削減額-年間運用コスト)÷年間運用コスト=年間ROI

◆事例:請求書発行プロセスのシステム化

| 項目 |

Before |

After |

削減効果 |

| 処理時間 |

50時間 |

8時間 |

-42時間 |

| 人件費 |

150,000円 |

24,000円 |

-126,000円 |

| 経費 |

20,000円 |

0円 |

-20,000円 |

| 合計 |

― |

― |

-146,000円 |

- 改善内容:紙承認・郵送の廃止、電子ワークフロー導入

- 時間削減:月間処理時間50時間→8時間(-42時間)

- 人件費削減:42時間×3,000円=月額126,000円

- 経費削減:印刷・郵送費=月額20,000円

- 年間削減効果:1,752,000円

-

継続的な改善を前提に考え、滞留件数や待ち時間などの先行指標と削減コストやエラー件数など、遅行指標を分けて検証しPDCAサイクルを回し続けることで、見える化をその場しのぎで終わらせず持続的なコスト削減活動へとつなげます。